“ 国外AIGC产品的发展情况:市场规模不断扩大,用户付费意愿高,小团队创业成功率高。国内大模型行业的发展情况:行业内卷严重,商业化难题突出,技术挑战仍存。”

01

—

diChatGPT发布已有9个月,月活跃用户达到1亿。在迎来生成式人工智能新时代后,其用户数量开始缓慢下降,然而与之相关的AIGC产品却不断涌现,呈现出日益增多的趋势。

Andreessen Horowitz(又名 a16z)是一家风险投资公司,根据截至2023年6月的LikeWeb流量数据,对前50名人工智能 GenAI Web 产品按月访问量进行了排名,发布了一份AI类产品的观察分析报告。

因为到目前为止,大多数消费者 GenAI 产品都是网站优先,所以该报告依靠网络流量与应用程序流量来“确定”AI类产品的名单。

这份报告分析了这些产品随着时间的推移而呈现的增长趋势,以及增长来源的分布情况。

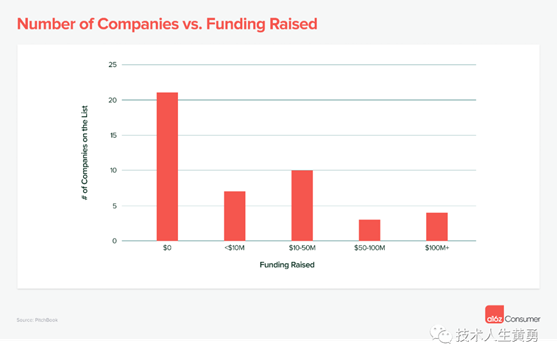

从报告的主要意思:AI类产品很适合小团队创业。

从头开始,做个网站就可以开始形成一个最小可用产品,可以满足用户的需求,进行收费服务。获取用户的成本极低,而用户付费意愿极强。

前 50 名的产品从模型的使用上可以分为三种:

1.训练自己的专有模型,

2.微调现有模型,

3.在现有模型之上构建消费者 UI(例如,“GPT 包装器”)。

前 10 名产品中,有一半是基于自己的模型构建的,而 4 款是微调产品,只有一款属于“包装”类别。

02

—

几大看点

1、多数产品都是“从头开始”构建的

榜单中80% 的网站都是新网站,虽然许多传统产品正在利用人工智能增强其产品,但多数受欢迎的产品是全新构建的。

48% 的产品团队完全是自力更生,没有外部资金。

只有 5 家是现有大型科技公司的产品或被它们收购:Bard ( Google )、Poe ( Quora )、QuillBot ( Course Hero )、Pixlr ( 123RF ) 和 Clipchamp ( Microsoft))。

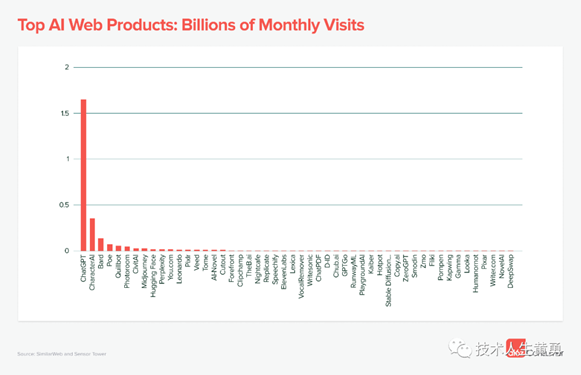

2、流量数据上 ChatGPT 遥遥领先

ChatGPT 占整个前 50 名列表每月流量的 60%,ChatGPT 的排名与

Reddit、LinkedIn 和 Twitch 大致相同,但仍远低于WhatsApp、YouTube、Facebook

等“传统巨头”。

第二名为 CharacterAI ,其规模约为ChatGPT 的21%。

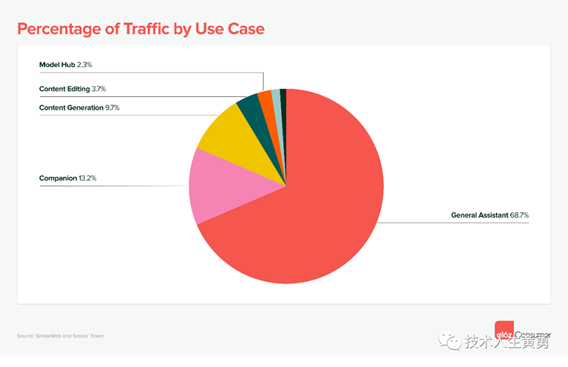

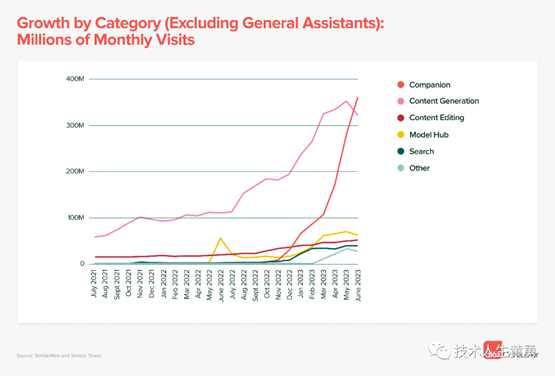

3、主流仍然是LLM,但是人工智能伴侣(例如CharacterAI)和内容生成工具(例如Midjourney和ElevenLabs)正在不断涌现。

普通 LLM 聊天机器人( ChatGPT

、Bard、 Poe)占前 50 名榜单消费者总流量的 68%。

除了文本生成,在内容生成类别中,图像生成是最主要的用例,占流量的 41%,其次是产消者写作工具(占 26%)和视频生成(占 8%)。

4、用户多数来自免费流量,且消费者愿意付费!

榜单上的大多数公司都没有付费营销,流量中只有 2% 来自付费来源。相比之下,非 AI 消费者订阅公司的付费流量为 70%。

榜单上 90% 的公司已经实现盈利,产品的平均收入为 21 美元/月。而之前非AI类产品收费大多低于 70 美元/年。

生成式人工智能解锁了新的价值水平,从而提高了消费者的支付意愿。

榜单上有几个有意思的产品:

第4名Poe是国外版知乎Quora推出的AI客户端,最早集成了几家LLM(ChatGPT、Bard、Claude)聊天对话在一个界面上。

第6名 PhotoRoom是产品产品增加了AI功能,移除图片背景等图片编辑需求一直很大,也一直有新产品出现,尽管

PhotoShop 也在集成了AI后推出了类似功能,但PhotoRoom依然做了一个,还获得了大量用户。

第8名 Midjourney 和 36名 Stable diffusion 都是图像生成AI。而第7名 civitai ,也是有名的C站,存放和分享SD开源模型的平台,居然比上面两个产品的流量排名还要高。

不得不说,用户的需求还是很直接的:我就要结果,不要工具。

第9名 Hugging Face 是一个NLP模型、工具和平台,简单直白的说,是一个大模型版本的云计算平台,使得开发者用大模型发布应用更简单。

第20名 theb.ai 是个国内小团队做的GPT客户端,最初的版本是基于一个开源项目运行起来的,国内用户只占访问量的19%,剩下81%都是海外用户。

第28名 ChatPDF 属于个人创业项目,第一个看到了这个需求,做成了产品,靠用户自发的口碑传播,成长到现在这个阶段。

但是我认为:像 Office 这类在传统产品集成了AI功能的产品,在这个Web网页统计中反映不出来相关的数据,所以自然也影响了报告的结论:也就是可能还有不少传统公司产品增加了AI能力后,获得了不错的用户反馈和收入。

国内也有类似集成案例,金山WPS集成了Minimax大模型的AI功能,钉钉在产品中集成了自家的大模型AI能力:《AI实战:钉钉 AI 的魔法棒,“小二” 帮你打工》

03

—

太卷了

在国外观察者发布了上述排行榜的同时,也浏览到了一份关于国内大模型和AIGC产品的访谈报告。

《8.23 中国大模型「顶流群聊」笔记》中包含了一些国内AI行业从业者的观点和看法。然而,今天的这份访谈总结显得更为谨慎:太卷了!

创业黑马发布了一份主题为“大模型目前的行业现状?企业如何更好地进行商业化?有哪些值得关注的新趋势和新机会?” AI闭门会议的笔记。

参与者有华为云、APUS、拓尔思、商汤、快手、360集团、清博智能、黑马天启、MiniMax、创新工场、奇绩创坛、中国信通院……,有上市公司,有龙头企业,有独角兽企业,还有AI领域领先的投资机构和科研院所。

主要的观点如下:

1.中国AI行业近年来大模型的发展迅速,已有130多个大模型问世,备案模型超过70家,BAT等互联网巨头纷纷发布AI大模型。

2.2023年,超过60家创业公司获得融资,大量产品涌现,涵盖基础层、模型层和应用层。行业内卷严重,客户报价竞争激烈,利润空间被压缩。行业从业者需警惕行业内卷和客户需求,避免重蹈上一轮冬天的覆辙。

3.大模型的训练和运行成本高昂,商业变现仍有困难。ToC的免费模式难以为继,ToB模式相对ToC更具商业价值,但也存在一些问题,如高成本、周期较长等。

4.大模型的商业化还面临找到性感场景、融资、数据和高质量人才等挑战。

5.应聚焦行业痛点和垂直场景,用项目孵化产品,找到商业价值的平衡点,现金回收周期可能较长。

6.Agent被视为大模型的下一阶段,具备记忆、规划和执行等能力,但目前还存在许多局限,离通用智能还有差距。

7.行业需保持理性,坚持自身定位,耐心积累,才能抓住未来机会。

8.来自一线的真实声音值得借鉴,要对客户需求保持敏感,用场景驱动,解决实际问题。

9.ToB和ToG也存在自己的困难,需警惕简单的人力外包,以及预算和评测体系的约束。

10.要注重技术创新,用项目孵化产品和方案,为客户创造价值。

11.整体来看,行业发展仍需平衡成本、风险和收益,处理好发展节奏,才能走得长远。

全文可以看参考资料部分。

出自:https://mp.weixin.qq.com/s/RQ8eWM09ZoJ-OzUyCx55sw